Eigen risico inboedelverzekering stijgt met 400%!

20 juli 2015

Hoe voorkom je fraude met een kopie identiteitsbewijs

23 juli 2015

Verwachting huizenprijs en hypotheekrente in 2015 – 2016

De hypotheekrente stijgt. De actuele huizenprijs stijgt ook. En dat lijkt voor de rest van 2015 en 2016 niet anders. De stijging van de hypotheekrente, nu op het laagste punt ooit, is onvermijdelijk. Ook de aantrekkende huizenprijzen op de woningmarkt, zijn een feit. Conclusie: jouw maandlast stijgt. En snel ook. Maar hoeveel scheelt het precies?

Kocht je in de afgelopen jaren een woning, dan mag je niet klagen over de lasten per maand. Een huis dat in 2008 nog € 250.000 kostte, kon je in 2014 kopen voor € 203.000. In 2008 betaalde je nog vijf procent hypotheekrente. Hierdoor kwam je netto maandlast uit op € 1.146. In 2014 betaalde je drie procent hypotheekrente. Je maandlast was toen € 766

Wonen is steeds goedkoper geworden

Voor exact hetzelfde huis betaalde je in 2014 iedere maand € 380 minder. Kortom: een daling in de huizenprijzen of hypotheekrente, voel je direct in je portemonnee.Andersom geldt dat ook. De ontwikkelingen van 2008 tot 2014 zijn echter extreem en het is niet te verwachten dat we de komende jaren opnieuw eenzelfde stijging (of daling) zullen meemaken. Maar wat dan wel?

Pas op: hypotheekrente stijgt

De hypotheekrente is op dit moment extreem laag. De kans dat de hypotheekrente verder daalt, is dan ook klein. Er is simpelweg nauwelijks ruimte om verder te dalen. De kans op een stijgende hypotheekrente is daarentegen groot: de Europese onrust, het herstel van de economie en stijgingen van verschillende marktrentes dragen daar aan bij.Verwachting hypotheekrente

De 10 jaar vaste hypotheekrente zal met een normaal tempo stijgen in het komende jaar: 0,5 tot 1%. Nog ruim onder het langjarige gemiddelde van 5,3% hypotheekrente maar in verhouding een forse stijging.Huizenprijs stijgt verder

Wat de huizenprijs gaat doen, is moeilijker in te schatten. Maar laten we eens kijken naar de visie van een Amerikaanse kredietbeoordelaar: Moody’s. Moody’s beoordeelt risico’s op een huizenmarkt. Onder andere beleggers hebben daar baat bij. Moody’s geeft aan rekening te houden met een stijging van 5% van de huizenprijzen. Huizenprijs stijgt met 1%, 3% of 5%Huizenprijzen die in één jaar 5% stijgen, dat is exceptioneel. In Amsterdam en Utrecht kan dit eventueel voorkomen, maar ook daar is de prijsstijging op dit moment maar zo’n 2,6% per jaar. De economisch experts van ABN AMRO hebben ook een mening. Zij verwachten een prijsstijging van 1% tot 3% voor 2015. Een erg brede en weinig gedurfde voorspelling. Maar wellicht wel meer reëel.

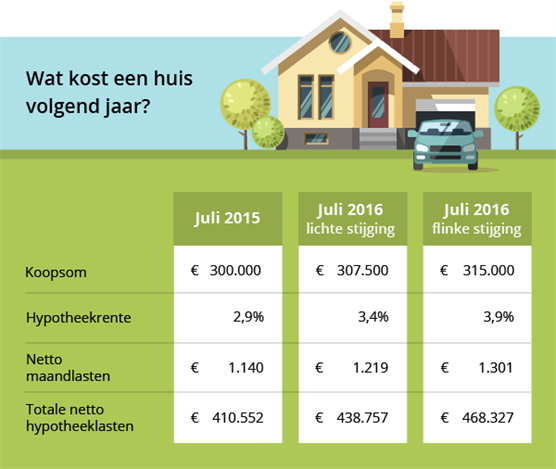

Rekenvoorbeeld: hoeveel stijgen de huizenprijzen?

Stel, je hebt een huis van € 300.000 op het oog . Je kiest voor een tien jaar vaste hypotheekrente van 2,9%. Wat kost dat huis nu en wat kost dat huis over een jaar?Langer wachten kan € 57.000 kosten

Als de huizenprijs en hypotheekrente een klein beetje stijgen dan betaal je iedere maand netto € 79 meer. Dat valt wel mee, zou je denken. Toch betaal je in 30 jaar tijd in totaal € 28.205 ‘te veel’ voor je hypotheek.Als de huizenprijzen en hypotheekrente flink stijgen, worden ook je maandlasten fors hoger. Je betaalt per maand € 161 meer voor exact hetzelfde huis. Na dertig jaar heb je € 57.775 meer betaald.

Misschien is het leuker om van dat geld een auto te kopen, een jaar (of twee) eerder met pensioen te gaan of met het hele gezin een luxe wereldreis te maken.

Heb je al verhuisplannen of heb je voornemens een nieuw huis te gaan kopen, weet dan dat langer wachten je geld gaat kosten. 100% zeker zijn al die stijgingen overigens niet. Maar 90% wel. Dat is 90% kans dat je flink meer gaat betalen per maand.

Je kan altijd contact opnemen of een keertje langs lopen om alles uit te laten rekenen voor jou situatie.

Wij kunnen een passend financieel advies maken voor jou situatie en mogelijk assisteren in de verkoop of aankoop van je huis.

{kind=link}