Controleer je autoverzekering voor je op vakantie gaat

14 juli 2015

Verwachting huizenprijs en hypotheekrente in 2015 – 2016

22 juli 2015

Eigen risico inboedelverzekering stijgt met 400%!

De inboedelverzekering die elke schade zonder meer dekt, lijkt langzaam te verdwijnen. Een eigen risico van € 50 tot € 100 per schadegebeurtenis, is steeds vaker de standaard. En dat geldt niet alleen voor nieuw afgesloten inboedelverzekeringen. Verzekeraars verhogen regelmatig het eigen risico van hun polis, zonder dat daar premieverlaging tegenover staat. Ze doen dit om het toenemende aantal claims te compenseren. Voor jou als consument is het oppassen geblazen. Zo kan het voorkomen dat de verzekering die je een tijdje terug zorgvuldig uitzocht, ineens een eigen risico heeft dat flink hoger is.

Net als bij veel andere verzekeringen werken verzekeraars bij de inboedelverzekering met een eigen risico. Het eigen risico is het bedrag dat je in geval van schade zelf moet betalen. Heb je bijvoorbeeld een schade van € 550 en een eigen risico van € 100, dan krijg je slechts € 450 van je inboedelverzekeraar vergoed. Het eigen risico geldt per schadegebeurtenis. Ga je voor een verzekering zonder eigen risico, dan is de premie die je betaalt logischerwijs hoger.

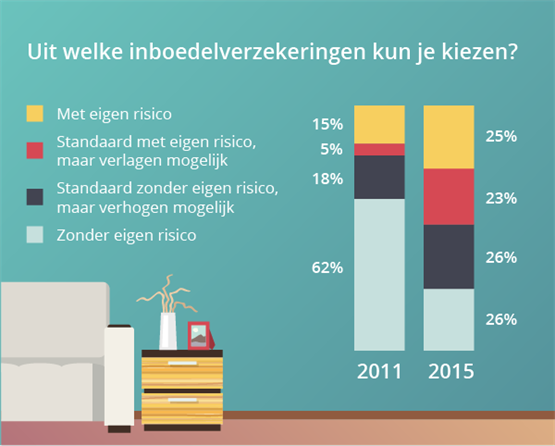

Steeds minder inboedelverzekeringen hebben standaard géén eigen risico

Tot 2011 was de inboedelverzekering zonder eigen risico de norm. Inmiddels ligt dat anders. Slechts 26 procent van de inboedelverzekeringen heeft standaard een eigen risico van € 0. Enkele jaren geleden was dat nog ruim 60 procent. Op dit moment kan nog maar bij 68 procent van de inboedelverzekeringen gekozen worden voor een polis zonder eigen risico.Meer claims op inboedelverzekering

Een verklaring voor de opkomst van het eigen risico? Dat is het toenemend aantal schades dat geclaimd wordt. Hoewel er over 2013 en 2014 geen cijfers bekend gemaakt zijn, zien we dat tussen 2008 en 2011 het aantal schademelding op de inboedelverzekering jaarlijks toenam. Door het eigen risico te verhogen compenseren verzekeraars de toenemende kosten.Daarnaast voorkomt een verzekeraar met het eigen risico dat jij iedere kleine schade meldt. Dat scheelt niet alleen in de uitkering, maar ook in de tijd en kosten om de schade af te handelen. Daarbij gaan inboedelverzekeraars er van uit dat je met een eigen risico zuiniger op je spullen bent. Hierdoor hoeven zij dus minder schade te vergoeden.

Van € 100 naar € 500

Opvallend: United Insurance verhoogde eerder dit jaar het eigen risico van haar klanten met maar liefst 400%. In plaats van € 100 eigen risico, hebben verzekerden voortaan een eigen risico van € 500 bij hun inboedelverzekering. Verzekeraar Zelf deed in juni vorig jaar iets vergelijkbaars. Het eigen risico van de inboedelverzekering bij Zelf ging omhoog van € 0 naar € 150. In beide gevallen stond er geen premieverlaging tegen over.Voert je verzekeraar een dergelijke wijziging door dan moet je hierover altijd geïnformeerd worden en heb je het recht om de verzekering per direct te beëindigen.

Verschillende verzekeraars, verschillende regels

Weet jij wat de voorwaarden met betrekking tot het eigen risico bij jouw inboedelverzekering zijn? Er zijn nogal wat verschillende regeling in omloop. Zo geldt bij Aegon het eigen risico pas bij een tweede claim binnen een jaar. Diverse verzekeraars, zoals ABN Amro, Delta Lloyd en ING, rekenen voor inwoners van Amsterdam, Den Haag, Rotterdam en Utrecht een verhoogd eigen risico van €225 bij diefstal.Heb je een all risk woonverzekering? Dan betaal je meestal een verplicht eigen risico per schade die door eigen schuld is veroorzaakt. Bij schades die buiten jouw schuld om ontstaan zijn, vervalt dat eigen risico. Daarnaast werken veel verzekeraars met een verhoogd eigen risico bij stormschade.

Er zijn nogal wat uitzonderingen, die het vergelijken van inboedelverzekeringen lastig maken. Toch is het verstandig om regelmatig de premies, voorwaarden én het eigen risico van de inboedelverzekering te vergelijken. Dit kan je een flinke besparing opleveren. Daarnaast voorkom je daarmee vervelende verrassingen als je een schade claimt. Meer informatie over de inboedelverzekering die het best bij jouw situatie aansluit? Neem gerust contact met ons op.