10 tips om inbraak tijdens je vakantie te voorkomen

29 juli 2015

Aangescherpt reisadvies Turkije: krijg je een annulering vergoed?

5 augustus 2015

De starterslening: nog tot 2017

Stel, je wilt een huis kopen, maar kunt op basis van jouw salaris net niet voldoende lenen voor het huis dat je op het oog hebt. Met de starterslening kun je het verschil tegen gunstige voorwaarden overbruggen. De starterslening blijft in ieder geval tot 2017 nog bestaan. Maar daarna? Dat is nog onduidelijk..

Gemeente reguleert de starterslening

Gemeenten bepalen zelf of en aan wie ze de starterslening verstrekken. Tot mei 2015 kregen de gemeenten nog een bijdrage van de overheid. Inmiddels niet meer. En dus wordt de starterslening duur voor zo’n gemeente.256 van de bijna 400 gemeenten verstrekken de starterslening en de voorwaarden zijn overal anders. Zo verstrekt Tilburg de starterslening alleen voor bepaalde postcodes en in Alkmaar krijg je alleen een lening als je huis maximaal € 180.200 kost.

Starterslening moeilijk in grootste steden

50% van de starters woont in de Randstad. Maar juist daar zijn weinig startersleningen beschikbaar. Van de vier grootste steden biedt alleen Utrecht de starterslening nog aan. Veel andere bij starters populaire gemeenten, zoals Eindhoven en Leeuwarden, hebben geen starterslening meer.

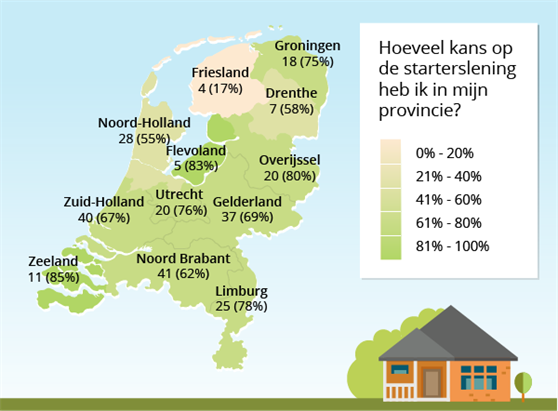

Veel verschil tussen provincies

De verschillen tussen provincies in het verstrekken van de starterslening zijn groot. In Friesland is de starterslening zeldzaam: 17% van de Friese gemeenten biedt de lening. In Zeeland verstrekken de meeste gemeenten de starterslening nog wel (85%).Dat heeft mede te maken met beleid: Zeeland hoopt hierdoor meer starters te interesseren om ‘aan de kust’ te gaan wonen.

Aantal gemeenten per provincie dat de starterslening nog verstrekt

Hoe werkt de starterslening?

De starterslening is een tweede hypotheek die je alleen kunt afsluiten als je je eerste huis nét niet kunt kopen. Maximaal 20% van de koopsom kun je via de starterslening financieren. De lening sluit je af via de gemeente waarin je het huis wilt kopen.

De eerste drie jaar hoef je geen rente en aflossing te betalen. Je hebt bij aanvang dus lage maandlasten. Handig, want aan het begin van je carrière is ook je salaris niet zo hoog. Dat salaris stijgt daarna vaak snel.

Rente eerste drie jaar cadeau

Omdat je de eerste drie jaar geen rente en aflossing hoeft af te dragen, heb je alle tijd om aan je carrière te bouwen voordat je “de volle mep” gaat betalen. De kosten die je de eerste drie jaar niet betaald hebt, hoef je in een later stadium niet terug te betalen: het is als het ware een cadeautje.Heb je na drie jaar nog steeds niet voldoende inkomen voor het huis? Dan betaal je alleen de maandlasten die je met jouw inkomen kunt dragen. De hypotheek die bij de bank loopt, moet je uiteraard wél volgens de normale regels aflossen.

Let op de extra kosten!

De starterslening brengt naast de hoofdsom bepaalde kosten met zich mee. Zo moet je 1,5% afsluitkosten betalen, 1% borgtochtprovisie en notariskosten voor een tweede hypotheek.Steeds minder gemeenten verstrekken een starterslening. En na 2017 zal deze vrijwel zeker komen te vervallen. Wil je nu de mogelijkheden en kansen nog onderzoeken, dan moet je er snel bij zijn. Voor veel gemeenten geldt namelijk: is de pot leeg, dan blijft dat zo.