Wat is jouw huis vandaag waard?

Wat is jouw onderhandelingspositie op de woningmarkt?

27 augustus 2015

Hypotheek extra aflossen? Laat geen rentekorting liggen!

5 oktober 2015

Wat is jouw huis vandaag waard?

Vroeger was een hypotheek een veilige investering. Een voorbeeld: in 2004 kocht je een vrijstaand huis voor € 350.000, met een flinke hypotheek van € 380.000 (natuurlijk aflossingsvrij). In 2005 waren je hypotheek en de waarde van je woning alweer in evenwicht. In 2008 was je woning bijna € 430.000 waard, ofwel je had op papier overwaarde van € 50.000. Fijn voor later!

Deze prijsstijgingen waren natuurlijk niet houdbaar. Het was dan ook geen wonder dat de zeepbel in 2008 in elkaar klapte. Voor de mensen die rond die periode een woning kochten, was dat echter een bittere pil. Die vrijstaande woning van hierboven brengt op dit moment ongeveer € 334.000 op. Gezien de flinke hypotheek, heeft dat gezin op papier dus een restschuld van € 46.000. Dat hadden ze tien jaar geleden niet verwacht.

Wat betekent dat voor jou?

De prijsdalingen komen het hardst aan als je de afgelopen tien à vijftien jaar een huis gekocht hebt. De huidige waarde van je woning is dan waarschijnlijk lager dan wat je er zelf voor betaald hebt. Het is afhankelijk van je hypotheekvorm of er ook sprake is van een restschuld: mogelijk heb je al een deel van je hypotheek afgelost.Wat is jouw huis nu waard?

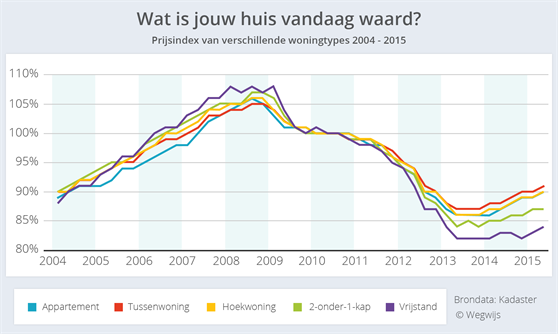

De afgelopen jaren zijn de prijsdalingen niet voor iedere woning hetzelfde. De goedkopere woningen (appartementen, tussenwoningen, hoekwoningen) zijn makkelijker te verkopen dan een vrijstaand huis. Een appartement is dus ook minder in waarde gedaald.

Grofweg kun je de huidige waarde van je koophuis op de volgende manier uitrekenen.

- Kijk in de tabel wanneer je je huis gekocht hebt, en wat het prijspeil van je woning toen was. Bijvoorbeeld: mid-2005 was het prijspeil van een hoekwoning 95%.

- Kijk in de tabel wat het prijspeil van jouw woning nu is. Bijvoorbeeld: mid-2015 is het prijspeil van een hoekwoning 90%

- Pak de rekenmachine erbij en deel de koopsom van je huis door het prijspeil bij aankoop, en vermenigvuldig dat getal met het huidige prijspeil. Bijvoorbeeld: € 200.000 / 95% x 90% = € 189.474. Een hoekwoning die tien jaar geleden € 200.000 kostte, is nu ruim tienduizend euro minder waard.

Woningprijzen per provincie

Naast de verschillende type woningen, zijn er natuurlijk meer factoren die meespelen in de ontwikkeling van de waarde van jouw huis. De belangrijkste factor is de locatie van je woning. Wil je dit meerekenen? Op de website van het kadaster kun je bekijken wat de prijsontwikkeling is in jouw regio, provincie, of in verschillende grote steden.Dit is vooral belangrijk wanneer je in een duidelijk aantrekkelijk dan wel onaantrekkelijk gebied woont. Bijvoorbeeld:

- Kocht je in 2005 voor € 200.000 een huis in Amsterdam, waar een groot tekort aan woningen is, dan is je huis nu ongeveer € 245.000 waard.

- Kocht je in 2005 voor € 200.000 een huis in de provincie Friesland, waar de woningmarkt én arbeidsmarkt moeilijk is, dan is dat nu ongeveer € 176.000 waard.

De woningmarkt heeft de afgelopen jaren veel te verduren gehad. Gelukkig gaan we nu duidelijk weer de goede kant op. Bovendien is een (fictieve) restschuld niet persé een probleem: als je niet wilt verhuizen is er vaak niets aan de hand. Wil je wél verhuizen of vind je jouw onderwaarde een vervelend idee? Je kunt overwegen om extra af te lossen op je hypotheek. Vaak kun je probleemloos tot 10% per jaar extra aflossen.